【每周一文】请看!又增加了三个不征税开票项目!

来源:鹅电竞直播 发布时间:2023-12-08 12:11:49

详情

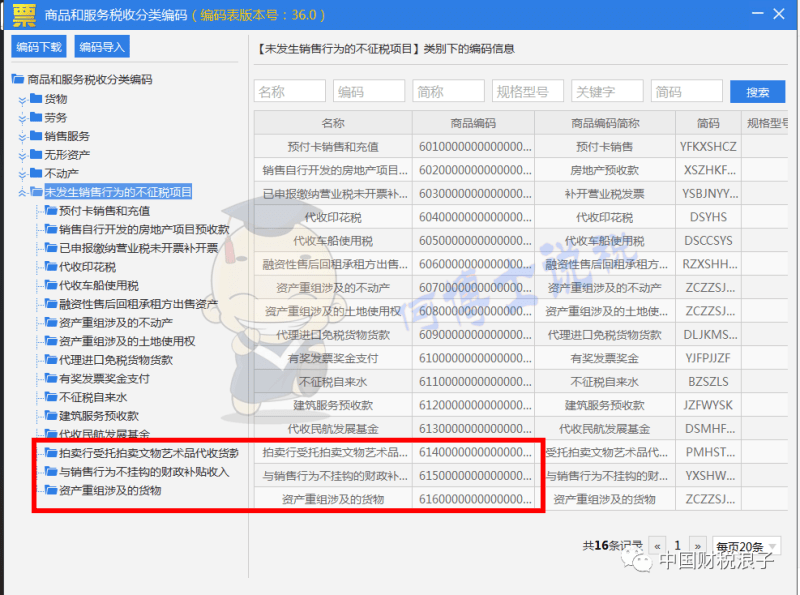

近日,国家税务总局升级发票系统的商品和服务税收分类编码,《商品和服务税收分类编码(编码表版本号:36.0)》。6开头的「未发生销售行为的不征税项目」新增614、615、616三个不征税编码。具体如下图:

政策来源:《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)

三、拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行能自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入。

拍卖行应将以下纸质或电子证明材料留存备查:拍卖物品的图片信息、委托拍卖合同、拍卖成交确认书、买卖双方身份证明、价款代收转付凭证、扣缴委托方个人所得税相关资料。

文物艺术品,包括书画、陶瓷器、玉石器、金属器、漆器、竹木牙雕、佛教用具、古典家具、紫砂茗具、文房清供、古籍碑帖、邮品钱币、珠宝等收藏品。

政策来源:《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)

七、纳税人取得的财政补贴收入,与其销售货物、劳务、服务、非货币性资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

本公告实施前,纳税人取得的中央财政补贴继续按照《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)执行;已经申报缴纳增值税的,可以按现行红字发票管理规定,开具红字增值税发票将取得的中央财政补贴从销售额中扣减。

八、本公告第一条自2020年3月1日起施行,第二条至第七条自2020年1月1日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。

【案例1】某企业取得了废弃电器电子科技类产品处理资格,从事废弃电器电子科技类产品拆解处理。2020年,该企业购进废弃电视1000台,全部进行拆解后卖出电子零件,按照《废弃电器电子科技类产品处理基金征收使用管理办法》(财综〔2012〕34号)规定,取得按照实际完成拆解处理的1000台电视的定额补贴。该企业拆解处理废弃电视取得的补贴,与其回收后拆解处理的废弃电视数量有关,与其拆解后卖出电子零件的收入或数量不直接相关,不属于45号公告第七条规定的“销售货物、劳务、服务、非货币性资产、不动产的收入或者数量直接挂钩”,无需缴纳增值税。因此,该企业取得拆解补贴无需开具增值税发票。如果补贴发放部门要求开具发票,则可向其开具615编码增值税普通发票。

【案例2】为鼓励航空公司在本地区开辟航线,某市政府与航空公司商定,如果航空公司从事该航线经营业务的年销售额达到1000万元则不予补贴,如果年销售额未达到1000万元,则按实际年销售额与1000万元的差额给予航空公司航线补贴。本例中航空公司取得补贴的计算方式虽与其出售的收益有关,但实质上是市政府为弥补航空公司经营成本给予的补贴,且不影响航空公司向旅客提供航空运输服务的价格(机票款)和数量(旅客人数),不属于45号公告第七条规定的“与其销售货物、劳务、服务、非货币性资产、不动产的收入或者数量直接挂钩”的补贴,无需缴纳增值税。因此,该航空公司取得航线补贴无需开具增值税发票。如果补贴发放部门要求开具发票,则可向其开具615编码增值税普通发票。

政策来源——《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

这里的货物是是指有形动产,包括电力、热力和其他在内。这里的货物也包括增值税上的固定资产,增值税上的固定资产是指货物中的固定资产,是指有效期超过12个月的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等。不包括不动产和非货币性资产。此种情况下开具发票,可开具616编码增值税普通发票。

另外,根据《营业税改征增值税试点有关事项的规定》(财税【2016】36号印发,附件2)第一条第(二)项第5点规定,在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为属于不征收增值税项目,因此资产重组涉及的不动产可以开具编码为607的不征税发票,资产重组涉及的土地使用权可以开具编码为608的不征税发票。

大白菜会计学堂提醒注意:所有不征税发票只能开具普通发票,票面税率栏显示:“不征税”三个汉字,税额栏显示***。

页面版权©电竞企鹅直播平台_企鹅电竞直播网