![鹅电竞直播:2023年中国涂覆隔膜行业市场现状及竞争局势分析:为下游用户带来成本改善方案是核心竞争力[图]](/mb/static/picture/579969f9-1e40-43de-8ed3-53036b590b8c.jpg)

02

2024

-

26

2023年中国涂覆隔膜行业市场现状及竞争局势分析:为下游用户带来成本改善方案是核心竞争力[图]

来源:鹅电竞直播 发布时间:2024-02-26 16:09:04

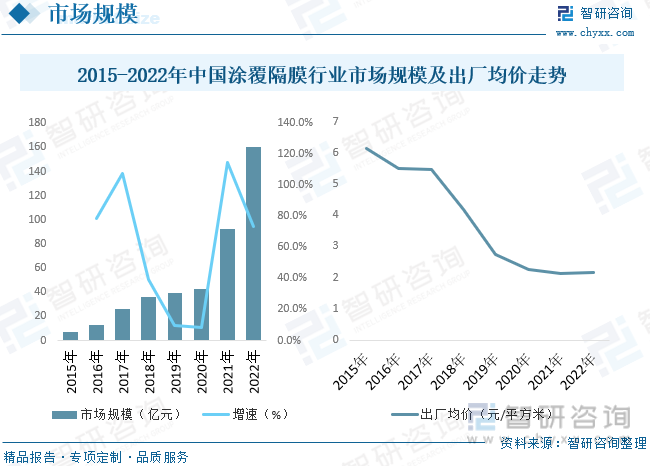

目前,涂覆隔膜大范围的应用于新能源汽车、储能电站、电瓶车、电动工具、航天航空、医疗及数码类电子科技类产品等领域。近年来我国涂覆隔膜市场规模迅速增加,截至2022年市场规模为160.11亿元,在产业技术进步、规模效应凸显等因素的推动下,国内涂覆隔膜价格下降明显,2022年我国涂覆隔膜均价为2.15元/平方米。

关键词:涂覆隔膜行业政策、涂覆隔膜产量、涂覆隔膜需求量、涂覆隔膜市场规模、涂覆隔膜出厂均价、涂覆隔膜发展趋势

涂覆隔膜是指基膜表面经过涂覆工艺处理后的隔膜类型。涂覆隔膜是在成品基膜的基础上进行涂覆加工后形成的产品,涂覆工艺本质上是对隔膜进行表面改性处理,经过涂覆改性后的隔膜能体现出更好的耐高温、吸液保液性以及极片粘接性等特征,可以显著改善干法、湿法隔膜的性能。

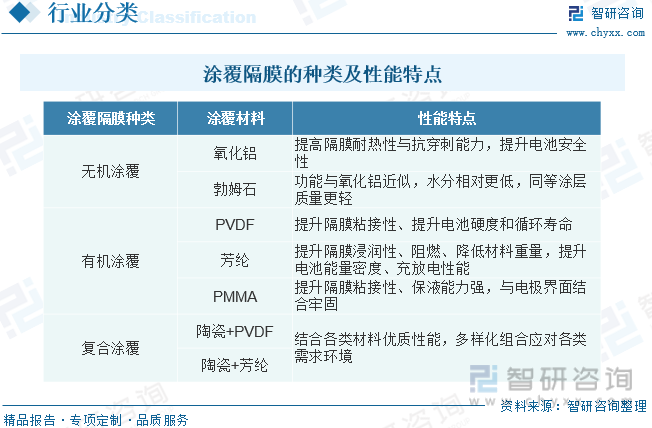

涂覆隔膜多为定制化产品,其多样性体现在涂覆浆料配方和涂布工艺的不同。由于下游电池厂商通常对隔膜性能有着差异化需求,隔膜供应商一定要通过使用不同涂料、调整浆料的配比、涂布工艺等方式,制备出实现用户不同需求的涂覆隔膜。因此涂覆制浆和涂布工艺是涂覆隔膜生产的核心技术。涂覆产品按材料材质区分,最重要的包含无机涂覆、有机涂覆和复合涂覆等,其主要特征如下:

涂覆隔膜是近年锂离子电池发展的新兴产品,从基材选择和预处理、涂层材料和粘结剂的选择,到高精度涂布设备、陶瓷颗粒的选择、涂布工艺控制与电池系统匹配等都需要经过严格的验证和试验,技术壁垒较高,近年来,动力锂电池行业受到各级政府的格外的重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励动力锂电池行业发展与创新,从而推动涂覆隔膜行业的发展。

相关报告:智研咨询发布的《中国涂覆隔膜行业市场调查研究及发展前途展望报告》

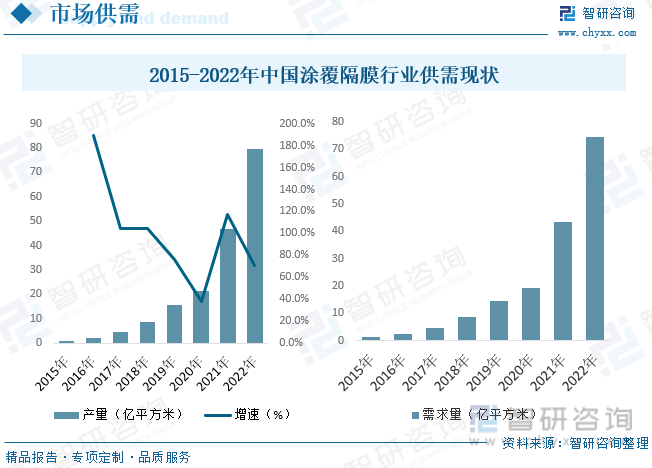

涂覆工艺作为改善隔膜在锂离子电池中的循环性能和耐高温性能的有效方法,涂覆隔膜的市场需求一直上升。随着5G网络和无线消费的增加,消费电子终端慢慢的变多采用大屏幕,对快充需求增加,体积容量密度要求慢慢的升高。所采用的锂离子电池隔膜厚度也慢慢变得薄。薄的隔膜对于电池制造工艺中的环境和设备精度要求很高,同时在滥用条件下的热关断保护功能减弱,造成电池应用的不可靠性。供需来看,2015年我国锂电涂覆隔膜产量0.73亿平方米,到2022年产量增长到了79.8亿平方米;2022年我国涂覆隔膜需求量为74.47亿平方米。

涂覆隔膜拥有非常良好的机械性能、化学稳定性和高温自闭性能,可以从隔离电池正负极、允许锂离子通过、防止高温引起的电池爆炸等方面提高锂离子电池的综合性能,并使得锂离子电池较传统的铅酸、镍镉电池在单位体积内的包含的能量、循环寿命、环保性及安全性等方面有明显优势。目前,涂覆隔膜大范围的应用于新能源汽车、储能电站、电瓶车、电动工具、航天航空、医疗及数码类电子科技类产品等领域。近年来我国涂覆隔膜市场规模迅速增加,截至2022年市场规模为160.11亿元,在产业技术进步、规模效应凸显等因素的推动下,国内涂覆隔膜价格下降明显,2022年我国涂覆隔膜均价为2.15元/平方米。

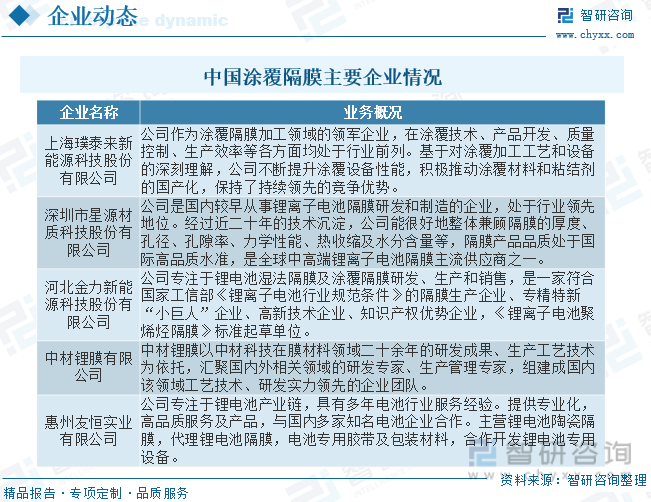

重资产、高投入的特征决定了入局隔膜行业很难,新晋参与者往往是具备一定规模、有打通供应链上下游需求的大规模的公司,对勇于探索商业模式的公司很不友好。而在行业内部,资金雄厚的头部生产商通常有更强的能力拓展产线,并提前锁定下游一直增长的订单需求,二三线企业则难以跟上,导致了强者恒强的竞争格局。其中璞泰来2022年涂覆隔膜及加工量(销量)达到43.38亿㎡,占同期国内湿法隔膜出货量(97.9亿㎡)8的44.31%,较2021年同期提升9.12个百分点,市场占有率继续大幅度的提高,规模经济性不断呈现。

当前,新能源汽车呈现爆发式增长态势,带动上游材料加快速度进行发展,同时储能在清洁能源支持政策的驱动下发展迅猛,消费类商品市场空间较大且增长稳定,锂电池隔膜未来将处于快速地发展阶段。另外,锂电池终端应用对锂电池在容量、性能、稳定性、安全性等方面的要求慢慢的升高,对隔膜的新工艺、新研发技术及生产的全部过程控制能力要求越来越高。

湿法隔膜在厚度均匀性、力学性能、透气性能、理化性能等方面较为优良,有利于电解液的的吸液保液并改善电池的充放电及循环能力,适合做高容量电池,但湿法隔膜存在因受限于基体材料导致耐热性较差的缺点。通过在湿法隔膜基膜上涂布陶瓷氧化铝、PVDF等胶粘剂,能够大幅度提高基膜的耐热性,弥补湿法隔膜的耐热性短板,提升产品性能。在动力类锂离子电池领域,随着电池续航要求逐渐提升,锂电池高能量、高性能的要求越来越高。

在经历了2016年以来的国内隔膜企业并购浪潮后,我国隔膜行业竞争格局基本确定,头部企业地位确立,中小企业逐渐退出赛道。涂覆隔膜行业作为典型的重资产行业,规模效应突出,规模大、资金实力强、技术工艺成熟的企业将不断通过扩充产能来减少相关成本,提升市场占有率。因此,涂覆隔膜行业的市场集中度将进一步提升。涂覆隔膜行业有突出贡献的公司恩捷股份、星源材质、中材科技、璞泰来等纷纷扩大产能,在隔膜技术、生产和客户三大壁垒下,头部企业在技术、融资、扩展等方面具备优势,未来市场占有率有望持续提升。

以上数据及信息可参考智研咨询()发布的《中国涂覆隔膜行业市场调查研究及发展前途展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国涂覆隔膜行业市场调查研究及发展前途展望报告》共十二章,包含2024-2030年涂覆隔膜投资建议,2024-2030年我国涂覆隔膜未来发展预测及投资前景分析,2024-2030年对我国涂覆隔膜投资的建议及观点等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

页面版权©电竞企鹅直播平台_企鹅电竞直播网